Foi um trabalho de profissionais. O governo enganou a todos, deputados e senadores, empresários e trabalhadores, com sua proposta de reforma do sistema de aposentadorias. O projeto denominado Nova Previdência, ficará claro adiante, é uma falsidade completa, um edifício de planilhas sem consistência construído com dados manipulados para atingir os objetivos austericidas e privatistas do Ministério da Economia.

Sabia-se que o plano engendrado em Brasília aumenta a desigualdade, sacrifica os mais pobres, entrega o filão das aposentadorias mais bem remuneradas aos fundos e bancos privados, quebra municípios pequenos com economia movimentada principalmente por dinheiro dos aposentados, mas faltava provar isso, o que implicava ter acesso aos números e às fórmulas utilizados pelos responsáveis. A decisão em abril do Ministério da Economia de decretar sigilo sobre os estudos e pareceres técnicos que embasaram a Proposta de Emenda à Constituição era indício de práticas suspeitas. Depois da aprovação do projeto pela Comissão de Constituição e Justiça, o ministro Paulo Guedes desinterditou parte das informações, mas manteve na clandestinidade o essencial: as planilhas com a memória de cálculo, os pressupostos de crescimento e de emprego, quem será mais afetado, quem ficará fora e o custo para implementação de um regime de capitalização.

Encontrar provas exigia, portanto, driblar a ocultação de dados-chave. Foi o que fez um grupo de pesquisadores do Centro de Estudos de Conjuntura e Política Econômica do Instituto de Economia da Unicamp e os resultados estão no texto inédito intitulado “A falsificação nas contas oficiais da Reforma da Previdência: o caso do Regime Geral de Previdência Social”, divulgado em primeira mão por CartaCapital.

“As contas oficiais da reforma da Previdência para o regime geral foram falsificadas. Comprovamos que cálculos deturpados ampararam a principal apresentação sobre a economia a ser gerada pela reforma, feita pelo secretário da Previdência, Rogério Marinho, em maio no Congresso Nacional”, resume Pedro Paulo Zahluth Bastos, professor do Instituto de Economia, doutor em Economia e pesquisador do Cecon-Unicamp, ex-professor visitante na Universidade da Califórnia em Berkeley e coordenador da equipe responsável pelo estudo, divulgado em uma nota técnica. O grupo é formado também pelos pesquisadores André Luiz Passos Santos, mestre em História Econômica pela USP e analista bancário aposentado, Ricardo Knudsen, doutor em Química pela USP, especialista em Design de Experimentos e proprietário da KnudZen Consulting, na Itália, e Henrique Sá Earp, professor do Instituto de Matemática, Estatística e Computação Científica da Unicamp, mestre em Física Teórica pela University of Cambridge e ph.D em Matemática pelo Imperial College London.

“Parece que torturaram os dados para eles dizerem o que o governo queria”, sugere Bastos

“Auditamos os cálculos oficiais da Secretaria da Previdência obtidos através da Lei de Acesso à Informação e encontramos indícios de falsificação ou, no mínimo, incompetência. Os cálculos inflam o custo fiscal das aposentadorias atuais para justificar a reforma e exageram a economia fiscal e o impacto positivo da Nova Previdência sobre a desigualdade. Ao contrário, demonstramos que, para o Regime Geral de Previdência Social, as aposentadorias por tempo de contribuição obtidas nas regras atuais com idades mais novas geram superávit para o RGPS e têm impacto positivo sobre a desigualdade. Sua abolição resulta em déficit para o RGPS, o que é compensado pela Nova Previdência por um corte nas aposentadorias que prejudica principalmente os mais pobres, agravando a desigualdade”, sublinham os pesquisadores.

As contas oficiais para o regime geral foram falsificadas por cômputos deturpados

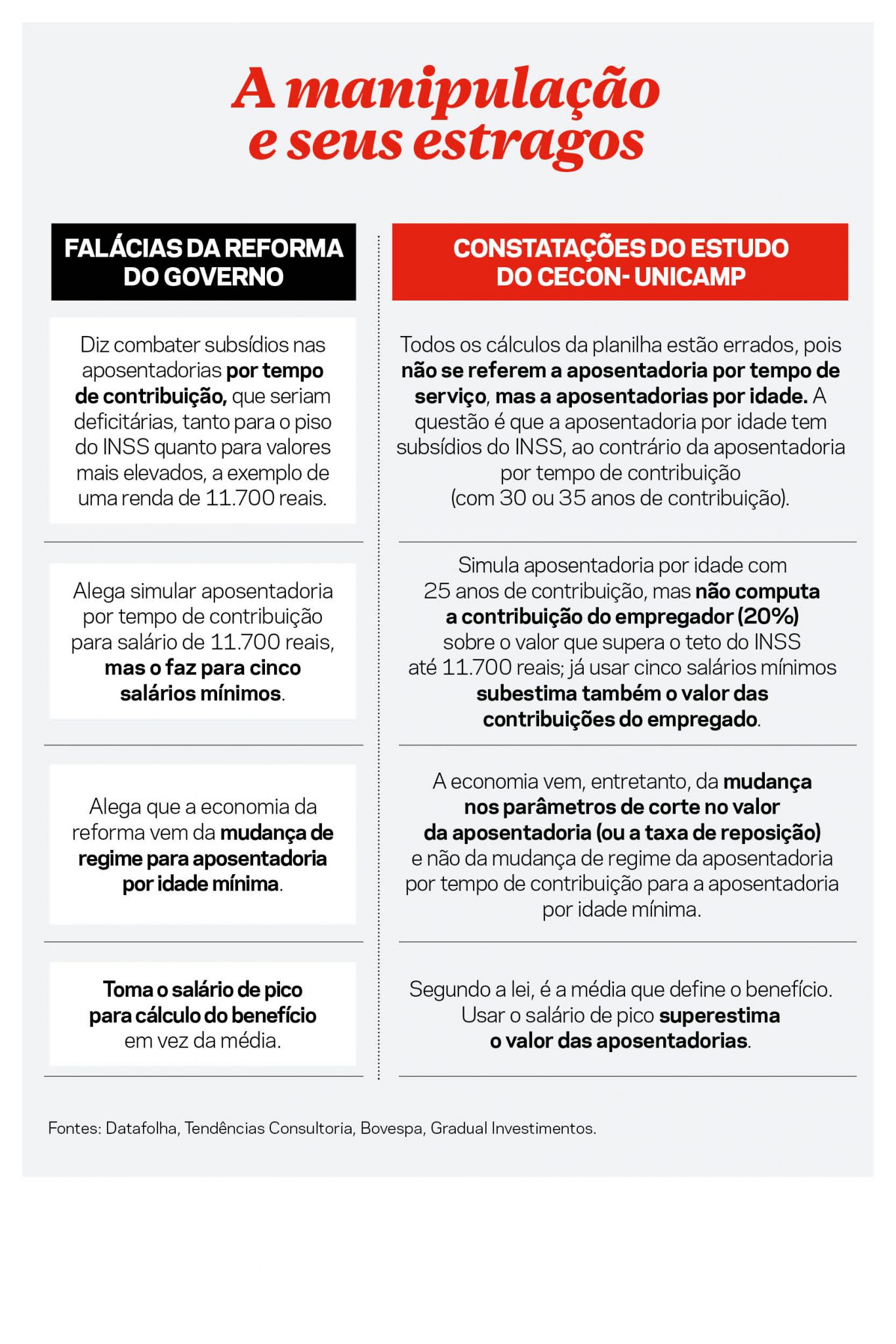

O superávit alegado pelo governo com a abolição da aposentadoria por tempo de contribuição, prosseguem, “é irreal, portanto a estimativa de economia com a reforma é falsa. Os principais equívocos oficiais são os seguintes: 1. Para o salário de 11.770 reais, usado na simulação oficial do custo de uma aposentadoria por tempo de contribuição, o governo usa cálculos para uma aposentadoria por idade mínima. 2. O governo infla o déficit da aposentadoria por idade mínima ao superestimar a aposentadoria (ao tomar o pico e não a média dos salários) e subestimar as contribuições do empregado e, principalmente, do empregador. 3. Para o salário mínimo, o governo chega a resultados falsos, porque também troca a simulação de uma aposentadoria por tempo de contribuição por uma aposentadoria por idade mínima. 4. Para a aposentadoria por idade, o erro advém de não considerar a condição mínima de 15 anos de tempo de contribuição ou a média da aposentadoria por idade nas regras atuais (19 anos de tempo de contribuição), e de tomar o pico e não a média dos salários; feita essa correção, a Reforma da Previdência não apenas diminui o subsídio para os mais pobres, como joga muitas famílias na pobreza”.

NÃO ADIANTOU GUEDES MANTER CLANDESTINA A MEMÓRIA DE CÁLCULO

As constatações dos pesquisadores são acompanhadas de demonstrações matemáticas e indicam que a sociedade e o Congresso receberam informações deturpadas, portanto foram induzidos a erro ao analisarem a proposta oficial de reforma da Previdência. O combate aos privilégios, recordam os autores do trabalho, é um dos principais argumentos em defesa da reforma do Regime Geral. Alega-se que o fim da aposentadoria por tempo de contribuição acabaria com o privilégio de trabalhadores com maiores renda e estabilidade de emprego que podem se aposentar mais cedo e que, por receberem os proventos por mais tempo, onerariam o sistema público de aposentadoria de modo injusto.

Para apoiar essa afirmação, destacam os pesquisadores, “a Secretaria da Previdência apresentou cálculos falsos à imprensa e aos deputados federais em várias ocasiões”. O trabalho do Cecon-Unicamp mostra que, ao contrário do que diz o governo, “para o Regime Geral de Previdência Social, as aposentadorias por tempo de contribuição obtidas nas regras atuais com idades mais novas geram superávit para o RGPS e têm impacto positivo sobre a desigualdade. Segundo Bastos, “se não deturparam os números de propósito, foram incompetentes. O que eu posso dizer é que é tão absurdo que qualquer um que sabe fazer cálculo atuarial e conhece um pouco de previdência não confundiria, por exemplo, uma aposentadoria por tempo de contribuição com aposentadoria por idade e não calcularia uma aposentadoria por idade do modo como fizeram. Parece que torturaram os dados para eles dizerem o que o governo queria”.

A engenharia reversa de informações oficiais mostrou como foi feita a manipulação

O ponto central, sublinha o pesquisador, “é a questão da aposentadoria por tempo de contribuição e o fator previdenciário. Quem defende a reforma diz que essa é a maior despesa, vai prejudicar o orçamento no futuro e não fala nada a respeito das receitas que isso gera”. Há grande concordância em torno disso por parte de economistas como Paulo Tafner e Pedro Nery, autores de um livro sobre a Previdência, Marcos Lisboa, do Insper, que fez ao lado de Tafner uma apresentação sobre o tema no Congresso, e Marcelo Caetano, do Ipea, secretário da Previdência Social no governo Temer. Caetano, é importante lembrar, elaborou a proposta de reforma de Temer e integrou ao mesmo tempo o Conselho de Administração de uma das maiores empresas de previdência privada do País, a BrasilPrev, do Banco do Brasil, situação de evidente conflito de interesses entre a esfera privada e o interesse público que ensejou duras críticas de representantes dos servidores.

Tafner e Nery dedicam um capítulo inteiro do seu livro, intitulado “O risco que não existe: a aposentadoria por tempo de contribuição”, ao ataque dessa modalidade. Omitindo a receita das contribuições, chegam a afirmar que “uma reforma que criasse uma idade mínima para a aposentadoria por tempo de contribuição – mantidas as idades dos outros benefícios constantes –, reduziria a desigualdade regional na aposentadoria. É o exato contrário do que oponentes da reforma propagam…”

Resposta de Bastos: “De fato há mais trabalhadores com maior salário e estabilidade de emprego formal, portanto mais tempo de contribuição nos estados mais ricos. Mas o que Tafner e Nery esquecem é que, se esses trabalhadores se aposentarem por tempo de contribuição, eles contribuem mais com a Previdência do que recebem, portanto financiam a aposentadoria por idade dos trabalhadores dos estados pobres. Ou seja, de novo, os autores só estão tomando as despesas das aposentadorias para o Regime Geral como se essas despesas fossem cobertas pelo Tesouro e não pelas próprias contribuições destes trabalhadores em excesso às suas aposentadorias”.

Nery voltou à carga na terça-feira 10 nas páginas de O Estado de S. Paulo. Remeteu ao artigo que escreveu em parceria com Tafner e o ex-presidente do Banco Central Armínio Fraga, crítico ao texto do economista francês Thomas Piketty em coautoria com Marc Morgan e Amory Gethin, da Paris School of Economics, e Pedro Paulo Zahluth Bastos publicado em julho no Valor, que identificava aumento da desigualdade com a reforma da Previdência elaborada pelo governo. Nery ficou incomodado com as afirmações da nota técnica “O mito do custo fiscal e da regressividade da aposentadoria por tempo de contribuição”, também do Cecon-Unicamp, publicada no mês passado.

O pedido de informações sobre uma apresentação de Marinho fez a casa cair

Resposta de Bastos: “Nery parece que não domina cálculo atuarial nem sabe como se faz cálculo de aposentadoria com fator previdenciário. A conta enganosa apresentada por Lisboa e Tafner na Câmara reproduz o gráfico de um artigo de Nery de 2016 para má-orientação dos senadores no qual se omite, incrivelmente, a correção atuarial dos 30 anos de contribuição de uma aposentada aos 52 anos e desconsidera até mesmo o Fator Previdenciário. Se conhecesse cálculo atuarial não diria que com a regra 85/95 o resultado é um subsídio para o aposentado por tempo de contribuição. Não é: uma aposentadoria para um homem aos 58 anos, com 38 anos de contribuição, tem o custo de apenas 79% sobre as contribuições. Felizmente, nosso sistema é de repartição e não de capitalização, mas precisamos conhecer matemática para saber quem reparte o que para quem. O aposentado de 57 anos em Santa Catarina ou a brasileira de 52 anos que ele gosta de citar é quem paga mais do que recebe, contribuindo para financiar a aposentadoria por idade em Roraima (que também deixa pensão). Acabar com a aposentadoria por tempo de contribuição elimina essa fonte de financiamento, o que é compensado pela reforma, obrigando os trabalhadores mais pobres em Roraima, no Brasil inteiro, a contribuir mais e por mais tempo para ter uma aposentadoria bem pior, agravando a concentração pessoal e regional da renda, ao contrário do argumento oficial. Falta formação matemática para opinar”.

Os pesquisadores comprovaram que a aposentadoria por tempo de contribuição é superavitária

A nota técnica do Cecon-Unicamp que gerou o artigo de Nery contesta os argumentos oficiais de que a reforma do Regime Geral de Previdência Social é necessária para eliminar o custo fiscal e a regressividade distributiva centrada na aposentadoria por tempo de contribuição. O trabalho diz comprovar matematicamente que a aposentadoria por tempo de contribuição é superavitária, ou seja, a soma das contribuições de trabalhadores e empregadores, capitalizada à taxa de juros de 3% ao ano, considerada conservadora pelos autores, gera um volume de contribuições maior que a expectativa de recebimento de benefícios, levando em conta a sobrevida calculada pelo IBGE para cada grupo de idades simuladas. Ou seja, diz a nota, a aposentadoria por tempo de contribuição não onera a Previdência, mas, ao contrário, gera recursos para ajudar a arcar com as aposentadorias por idade, estas sim deficitárias, onde se concentram as pessoas com menor capacidade contributiva, quer pela baixa renda, quer pela dificuldade de se manterem empregadas.

As estatísticas do próprio INSS revelam que os aposentados por idade contribuem em média cinco meses por ano. Assim, o trabalhador precário leva em média 36 anos para completar 15 anos de contribuição, e 48 anos para completar 20 anos de contribuição. “Comprova-se, portanto, que a aposentadoria por tempo de contribuição não é regressiva, ao contrário. Aposentados por tempo de contribuição recebem menos do que contribuíram, ajudando a dar higidez ao sistema”, sublinha André Luiz Passos Santos, um dos autores do trabalho.

OS TRABALHADORES PAGAM O PATO

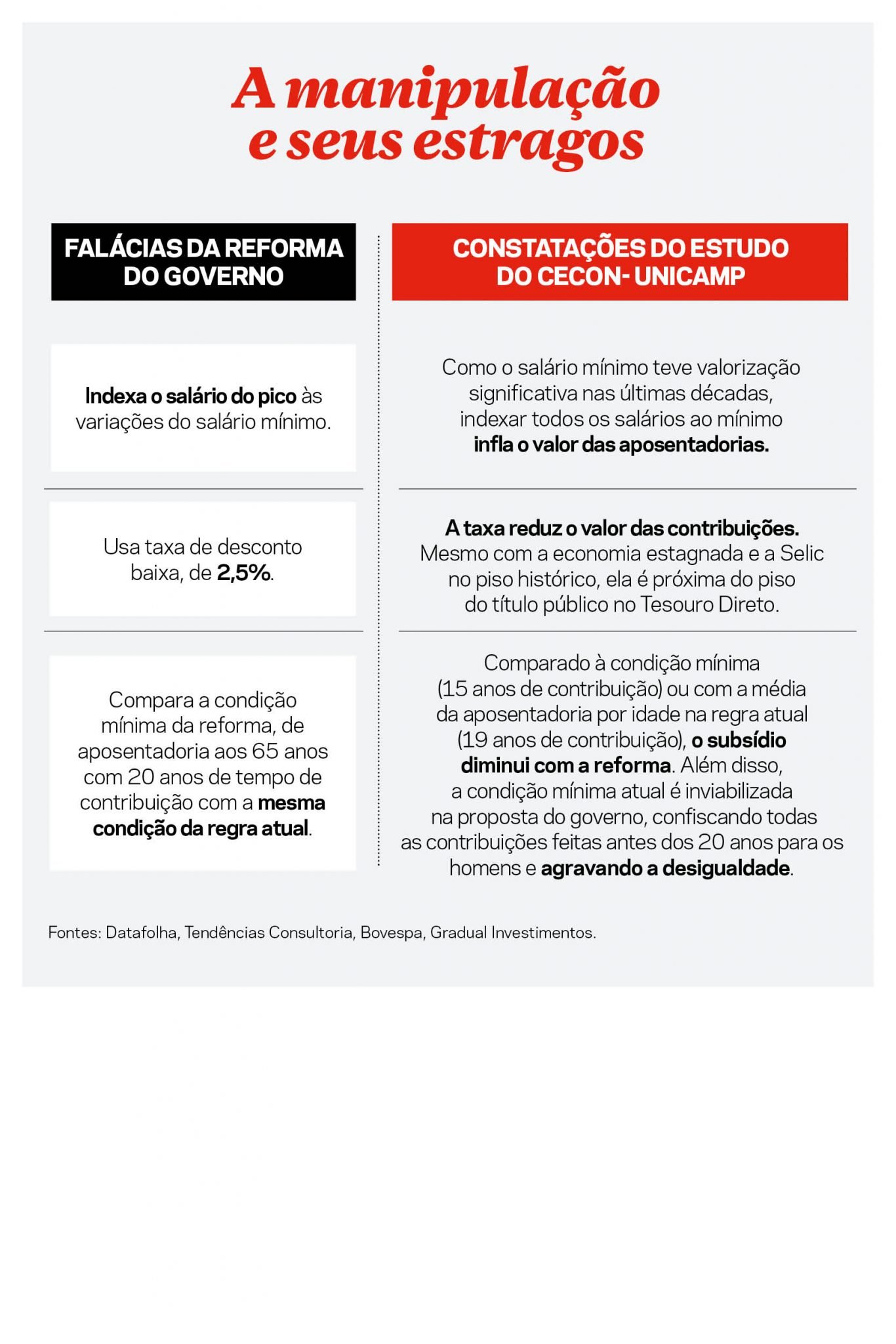

O projeto da Nova Previdência, diz Santos, “informa aposentadoria por idade mínima como se fosse por tempo de contribuição, embaralha combinações de idade e tempo de contribuição, subestima as contribuições pelo teto do INSS (salário médio de 11,7 mil reais), desprezando as contribuições patronais que se dão pelo total do salário e não pelo teto do INSS. Além disso, utiliza taxa de juros de 2,5% ao ano, abaixo de qualquer expectativa conservadora, com a finalidade de afirmar que a aposentadoria por tempo de contribuição é deficitária, quando de fato não é”.

O grupo pesquisou as metas atuariais (expectativa de rentabilidade) dos grandes fundos fechados de previdência das principais empresas estatais e constatou que utilizam taxas entre 4,1% a 4,9% ao ano. “Não há qualquer justificativa para se utilizar a taxa de 2,5%, a não ser a de apresentar resultados desfavoráveis ao trabalhador, visto que os cálculos são muito sensíveis aos juros. Contudo, mesmo utilizando os injustificáveis 2,5% – o piso que hoje o Tesouro Nacional paga aos rentistas – os resultados são muito diferentes dos cálculos do governo. Eles estimam um suposto déficit de 2 milhões de reais para quatro aposentadorias privadas com salário de 11,7 mil reais, metade delas gerando pensão por morte. O cálculo correto mostra, entretanto, um superávit de 130 mil reais, que aumenta muito se aplicarmos as taxas de retorno prometidas pelos fundos de previdência”, dispara Santos. É preciso lembrar que, segundo Paulo Guedes, a Previdência por capitalização “no Brasil daria certo, pois os juros estão na lua sempre”.

Não há justificativa para utilizar a taxa de 2,5% ao ano, a não ser prejudicar o trabalhador

Vários economistas que fazem coro com o governo citam as contas do Ministério da Economia, observa Bastos. “Questionamos os cálculos de uma apresentação feita pelo ministro Marinho em uma audiência pública na Câmara dos Deputados em maio. A solicitação foi feita por Ricardo Knudsen, um dos signatários da primeira nota técnica sobre a reforma. Não achávamos que iriam responder, mas responderam. Fizemos a engenharia reversa (processo de descobrir os princípios tecnológicos e o funcionamento de um dispositivo através da análise de sua estrutura, função e operação) e conseguimos calcular a partir de um caso, os demais. Testamos o modelo e obtivemos um grau de precisão de centavos. Foi assim que descobrimos os parâmetros que eles usaram para chegar aos cálculos, particularmente para o Regime Geral, responsável pela maior parte da economia a ser gerada pela reforma.”

Aulas de cálculo atuarial e matemática fariam bem a Nery

Os parlamentares responsáveis pela aprovação ou rejeição da proposta oficial e todos aqueles a serem afetados pela reforma deveriam prestar atenção a este alerta de Bastos: “Por que estão construindo essa ideia de que a aposentadoria por tempo de contribuição é ruim? Talvez porque, se você acabar com essa modalidade, entrega um grande filé-mignon para os bancos. A aposentadoria por tempo de contribuição é exatamente a que tem os aposentados de maior renda. Portanto, mesmo que não haja capitalização, a reforma, se for aprovada, jogará esses aposentados de maior renda para a previdência privada. Agora que desvendamos o mecanismo utilizado pelo governo para chegar a contas falsas, o que sustenta a reforma a não ser os interesses de uns poucos?”.